Argentina ha dejado de ser el parque de diversiones del riesgo financiero para convertirse, según los analistas más optimistas, en una «economía aburrida». Tras una década de saltos cambiarios y una inflación que parecía no tener techo, el escenario de 2026 se presenta como un territorio de normalización forzosa. La pregunta que recorre los pasillos del poder económico ya no es si el sistema colapsará, sino qué tan rápido podrá la economía real —el bolsillo de la gente— sentir los beneficios de la estabilidad.

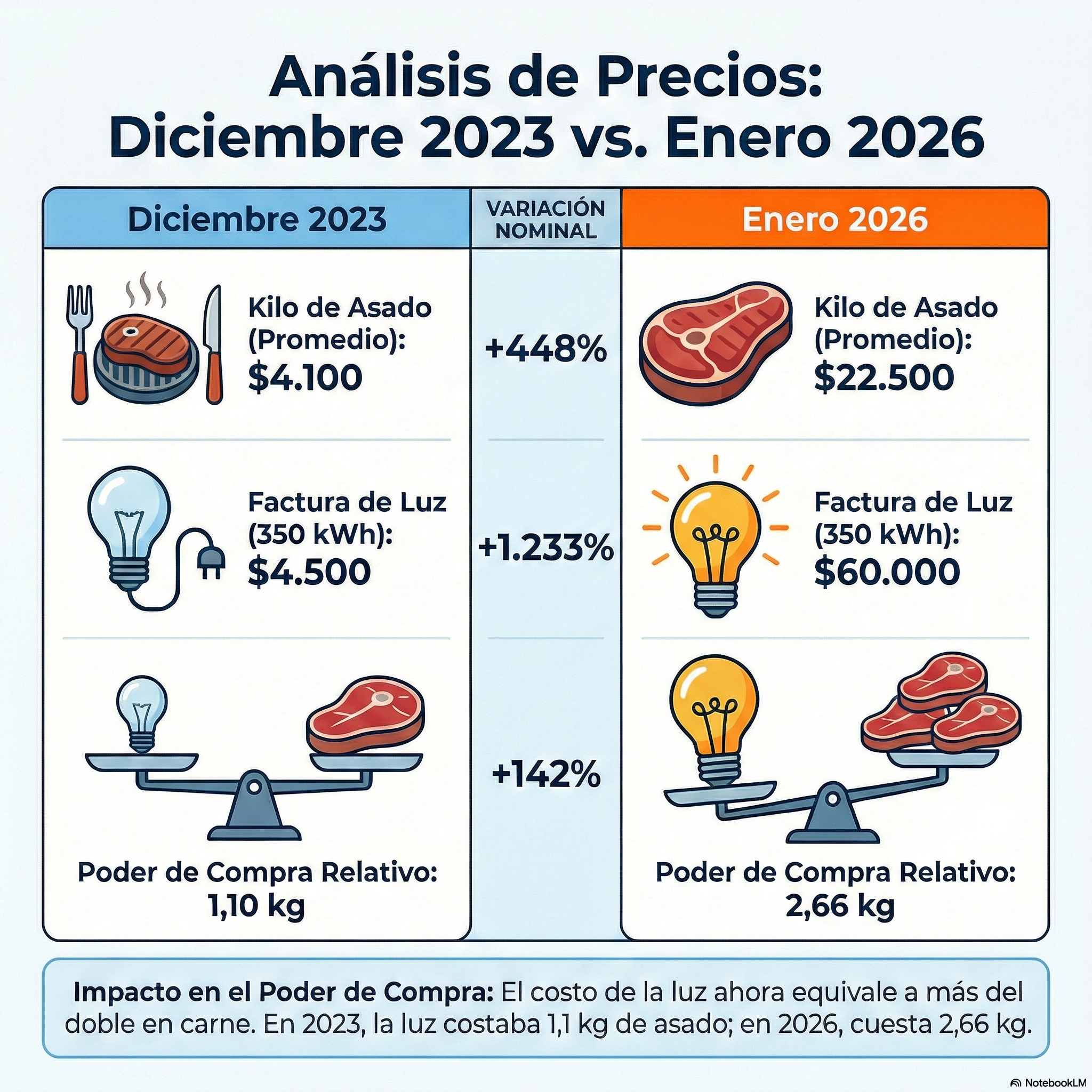

La batalla de los precios:

El dato que domina todas las planillas de Excel en la City porteña es el 22%. Esa es la inflación proyectada para este año, una cifra que, si bien sigue siendo alta para estándares internacionales, representa un cambio de paradigma frente a los registros de tres dígitos del pasado reciente.

Este descenso no es gratuito. La economía viene de completar un doloroso proceso de corrección de precios relativos —tarifas de luz, gas y combustibles— que hoy permite una desindexación más clara. Sin embargo, el INDEC ha introducido una nueva lupa: una canasta de consumo actualizada (base 2017) donde los servicios tienen un peso mayor que los alimentos. Este cambio metodológico refleja una realidad ineludible: en la Argentina de 2026, lo que más presiona el índice ya no es solo el precio de la carne, sino el costo de la vida urbana y los servicios regulados.

El «dólar calmo»

Uno de los fenómenos más disruptivos de este ciclo es la «remonetización». Por primera vez en años, la demanda de pesos está creciendo por encima de la dolarización. «El pánico electoral de 2025 ha quedado atrás», señalan los informes de coyuntura. Sin elecciones en el horizonte inmediato, la urgencia de las empresas y familias por cubrirse en moneda extranjera ha cedido, bajando la presión de atesoramiento de 4.000 a cerca de 2.000 millones de dólares mensuales.

Este «veranito» cambiario ha permitido al Banco Central comprar reservas de manera sostenida, incluso en meses donde el agro no suele liquidar con fuerza. No obstante, esta calma tiene un precio: el tipo de cambio real es hoy mucho más ajustado, lo que obliga a la industria nacional a buscar competitividad mediante la eficiencia y no a través de la devaluación.

Una economía de dos velocidades

El crecimiento proyectado del 4,2% del PBI para 2026 oculta una realidad dual. Por un lado, los «sectores ganadores» tiran del carro con fuerza: Vaca Muerta, la minería y el agro operan con niveles de inversión récord. A ellos se suma un rebote del 10% en la construcción, impulsado por el crédito hipotecario y desarrollos inmobiliarios que finalmente ven precios estabilizados en dólares.

En la otra vereda, el entramado industrial tradicional y el turismo interno enfrentan el desafío de la apertura. Ya no existe el «proteccionismo por brecha cambiaria» que permitía sobrevivir a los ineficientes. Ahora, la competencia es global y directa. Para el trabajador de a pie, la clave de este año será el salario real: para que la actividad económica sea sostenible, los sueldos deberán ganarle a la inflación por un margen que permita recuperar el consumo, que representa el 70% del movimiento interno del país.

La «pared» de los 16.000 millones

No todo es optimismo en el horizonte. Argentina enfrenta compromisos financieros que quitan el sueño a cualquier ministro de Economía. Entre el FMI, bonistas privados y préstamos tipo Repo, el país debe afrontar vencimientos por 16.000 millones de dólares este año.

La estrategia del Gobierno es clara pero arriesgada: volver a los mercados internacionales. Para que esto ocurra, el Riesgo País debe perforar los 500 puntos básicos, permitiendo al Tesoro refinanciar la deuda en lugar de pagarla con reservas netas que aún están lejos de los niveles de seguridad que exige el Fondo Monetario.

Argentina está aprendiendo a caminar en la normalidad. Es una transición desde una economía de supervivencia hacia una de planificación. El éxito de 2026 no se medirá en grandes anuncios, sino en la capacidad de mantener este «aburrimiento» estadístico el tiempo suficiente para que el crédito y el empleo de calidad vuelvan a ser la norma y no la excepción.